- Nederlands

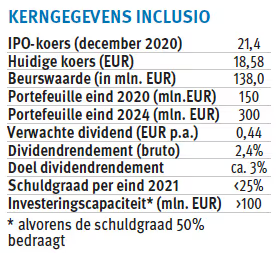

Inclusio, de residentiële GVV met de nadruk op betaalbare (sociale) huurwoningen, deed zijn beursdebuut in december 2020 aan een IPO-prijs van 21,4 EUR. Voorlopig kon de GVV de beleggers niet overtuigen. Het aandeel kende de slechtste beursprestatie van alle GVV’s in 2021 en noteert nu zelfs 15 à 20% onder de intrinsieke waarde. We hadden een gesprek met de CEO, Marc Brisack.

Een frustrerende koersprestatie na dik één jaar...

MB: We hadden bij de beursintroductie beslist om de intrinsieke waarde te nemen als IPO-koers. Dit leek ons zeker niet overdreven gezien enkele vergelijkbare GVV’s met een (mooie) premie noteerden. Het verwachte dividendrendement van 2% (bruto) was - toegegeven - eerder aan de lage kant. Maar we rekenen reeds volgend jaar op een brutorendement van 3%. Dat is niet niks.

Ja, maar dat is wel lager dan bij vergelijkbare GVV’s?

MB: Dit ligt uiteraard aan het segment waarin we actief zijn. Ons doel is betaalbare woningen (nvdr: ca. 80% van de inkomsten) te voorzien, alsook woningen voor de opvang van gehandicapten en ‘sociale infrastructuur’ (o.a. opvangcentra). We streven geen winstmaximalisatie na. Het lagere rendement wordt ook wel verklaard door ons laag risicoprofiel. Wij verhuren immers onze panden aan sociale verhuurkantoren (SVK) op zeer lange looptijden. Het gaat soms over contracten tot 27 jaar met veel huurvisibiliteit en een bezettingsgraad van 100%. Wij verhuren onze panden aan een mooie korting tegenover de geldende markthuur. De SVK’s staan dan weer in voor het beheer ervan (innen van huur, onderhoud...).

Positief is dat u na ruim één jaar verder staat dan de doelen opgenomen in het prospectus.

MB: we hadden inderdaad voorzien om tegen eind 2023 een portefeuille te hebben van 230 mln. EUR (150 mln. EUR bij de IPO). Dat wordt minstens 250 mln. EUR. En dat kan onze balans gemakkelijk aan. Eind 2021 bedroeg de schuldgraad minder dan 25%. Dat biedt ons een bijkomende investeringscapaciteit van ruim 100 mln. EUR alvorens de 50%-grens te bereiken. Dat is de bovenlimiet die door de Raad van Bestuur werd bepaald.

Een kapitaalverhoging is dan ook niet aan de orde de komende jaren?

MB: We kunnen zeker nog op eigen kracht verder tot 2024. Daarna is het niet uitgesloten dat we vers kapitaal ophalen. Tegen dan hopen we uiteraard dat de koers opnieuw dicht tegen de intrinsieke waarde noteert.

Hoe zal het dividend de komende jaren evolueren?

MB: Voorlopig hebben we nog geen dividendbeleid gedefinieerd, maar we willen wel vanaf volgend jaar 3% bruto uitkeren. We blijven immers mooi groeien en halen mooie marges. De portefeuille die we uitbouwen biedt immers een brutohuurrendement van ca. 4,3% terwijl we ontlenen aan slechts 1,8%. Dat betekent een mooie marge van 250 basispunten.

ONZE MENING:

Bij de IPO eind 2020 hadden we aanbevolen om niet in te tekenen omdat het eerste dividend pas in de lente van 2022 zou worden uitgekeerd. Bovendien vreesden we koersdruk mocht referentie-aandeelhouder Integrale (14,3% van het kapitaal), dat sinds kort in liquidatie is, zijn belang beginnen dumpen. Dat belang werd eind 2021 overgedragen aan Monument Assurance Belgium, een verzekeraar die wellicht een langetermijninvesteerder blijft.

Dat Inclusio met een korting noteert tegen-over de meest vergelijkbare speler (Home Invest Belgium) is logisch. HIB haalt immers een brutohuurrendement van ca. 5%, heeft een grotere portefeuille, een hoger dividendrendement en profiteert van regelmatige ‘arbitrages’ (verkoop van mature panden) om de winst op te smukken. Maar een korting van 15% à 20% tegenover de intrinsieke waarde begint stilaan aantrekkelijk te worden. Inclusio groeit aan een degelijk ritme en startte sinds kort met eigen ontwikkelingen, waarop het hogere marges haalt. Inclusio streeft naar een portefeuille van ca. 300 mln. EUR tegen 2024 en heeft een lage schuldgraad van minder dan 25%. Vrees voor een kapitaaloperatie is er dus niet.

Aangezien winstmaximalisatie voor Inclusio geen doel op zich is, moet u als belegger genoegen nemen met een iets lager dividendrendement, maar dat niettemin degelijk blijft. Eind november (aan koersen van minder dan 19 EUR) trokken we ons advies op tot ‘eerste positie’ (H+ 1). Het management is overigens recent ook eigen aandelen beginnen kopen. Bij het plaatsen van een order werkt u bij dit uiterst illiquide aandeel best wel met limietorders.

Dit artikel werd gereproduceerd met toestemming van de uitgever, alle rechten voorbehouden. Elke reproductie dient het voorwerp uit te maken van een specifieke toestemming van de beheersvennootschap License2Publish: info@license2publish.be

Fotogalerij

No items found.